Abandonar la idea de fijar el tipo de cambio y pensar en un sendero fiscal sostenible

La persistente inestabilidad macroeconómica argentina coincide con su estancamiento desde 2011, un desempeño llamativamente peor que el de sus pares regionales. Es necesario que exista cierto consenso básico en torno a una macroeconomía estable para dar paso a otros debates importantes (distributivos, monetarios, productivos y tributarios) donde hay grandes aportes por hacer de cara al desarrollo.

Pensando en cómo evitar ciertas trampas del pasado, Argentina presenta al menos dos diferencias respecto de las alternativas tanto progresistas como conservadoras de la región que ameritan poner el foco para entender qué pasó en los últimos años. La primera es el régimen cambiario: mientras la mayoría de los pares de la región abandonó los esquemas administrados y avanzó hacia una mayor flexibilidad, Argentina sostuvo distintas versiones de tipo de cambio intervenido que coincidieron con crisis recurrentes de reservas, cepo y grandes saltos del tipo de cambio. La denominada “restricción externa” aparece así como un problema de cantidades que surge de no dejar fluctuar el precio: cuando el tipo de cambio no ajusta, ajusta la cantidad de divisas disponibles. El segundo es la sostenibilidad fiscal: un resultado fiscal no financiable en el tiempo que se traduce en suba de precios y en una inflación entre las más altas de la región. Cuando la trayectoria fiscal no es sostenible, el ajuste ocurre de todas formas, solo que el gobierno no elige ni cómo ni quién lo paga, con efectos que recaen de forma desproporcionada, vía más inflación, sobre los sectores más vulnerables.

Producto de esta historia reciente, el peronismo enfrenta serios problemas de credibilidad a la hora de proyectar una nueva gestión económica. Por eso es valorable este y cualquier espacio que fomente esa discusión. Cada vez se remarca más la necesidad de que la condición sine qua non de cualquier programa de gobierno sea una macroeconomía ordenada. Sin embargo, la falta de consensos básicos sobre determinados manejos de política económica hace que el foco esté en debates anacrónicos (déficit sí o déficit no, regular o no la política cambiaria, proteccionismo o apertura, entre otros).

Otros debates sobre la estructura impositiva (más o menos regresiva y/o distorsiva), la estructura del gasto, la política productiva focalizada, la provisión de bienes públicos, quedan relegados producto de encontrarnos estancados en un paso anterior, discutiendo temas que nuestros países vecinos ya saldaron.

Diagnóstico

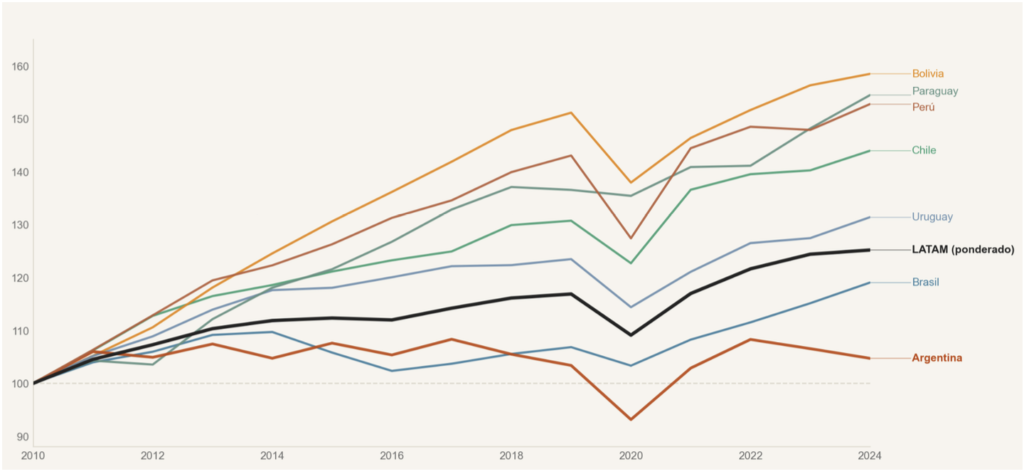

Argentina no crece de forma sostenida desde 2011, lo cual, a nivel regional, ya dice mucho de su mal desempeño en materia de crecimiento. No vamos a abordar acá las razones de por qué es importante que una economía crezca (pero por si alguno se lo está preguntando en clave distributiva: una cosa es discutir quiénes son los ganadores y perdedores de un proceso de crecimiento, y otra muy distinta es no crecer desde hace 15 años y discutir quiénes son los ganadores y perdedores de ese estancamiento, porque la economía no es un juego de suma cero). Resulta entendible el estancamiento con una macroeconomía desordenada. En ese sentido, pareciera haber al menos dos cosas en las que Argentina tomó un camino distinto respecto de sus pares de la región: el régimen cambiario y la sostenibilidad fiscal.

[GRÁFICO 1 — PIB real en América Latina. Crecimiento acumulado desde 2010, índice 2010 = 100. Fuente: Banco Mundial.]

Régimen cambiario y la denominada “restricción externa”

No son muchos los países emergentes que sostengan una extrema rigidez cambiaria en la actualidad. La mayoría sufrió crisis severas defendiendo regímenes de tipo de cambio fijo (sobre todo en los años noventa), y un tipo de cambio más “flexible” terminó siendo la salida habitual de estas economías. Si bien pueden sufrir una mayor volatilidad de corto plazo por permitir la libre fluctuación del tipo de cambio, en el largo plazo evitan grandes crisis de reservas o de deuda producto de defender un valor determinado. Cuando se habla de tipo de cambio flexible, en realidad son pocos los regímenes donde el valor sea puramente libre; casi siempre son variantes de flotación con algún grado de intervención, algo bien distinto de un tipo de cambio intervenido de forma permanente, y sostenido con deuda, venta de reservas o incluso con cepo en su fase terminal.

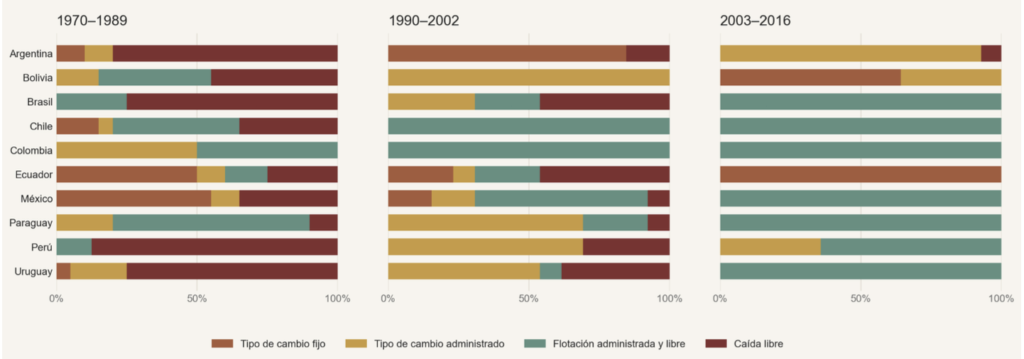

En Argentina, las distintas versiones de tipo de cambio fijo atraviesan coyunturas y gobiernos. Sin embargo, desde 2003 son muy pocos los países que mantuvieron un tipo de cambio fijo y/o administrado. Según la clasificación de Reinhart y Rogoff (2004), con la excepción de Ecuador que se encuentra dolarizado, sólo Argentina y Bolivia tuvieron estas políticas. Aunque la muestra llega hasta 2016, el gráfico 2 ilustra un proceso regional de cambio en los regímenes cambiarios al que Argentina nunca llegó; no cuesta pensar cómo siguió el país los siguientes 10 años, sobre todo en todos aquellos en los que la inflación superó el 40%.

[GRÁFICO 2 — Regímenes cambiarios en América Latina. Porcentaje de años en cada régimen, por país y período (1970–1989 / 1990–2002 / 2003–2016).]

Nota: La clasificación “gruesa” de Carmen Reinhart y Kenneth Rogoff, disponible hasta 2016, distingue seis categorías según el comportamiento del tipo de cambio que, de mayor a menor rigidez cambiaria, son: (1) ausencia de moneda de curso legal independiente, tipo de cambio fijo o caja de conversión preanunciada, banda horizontal preanunciada menor o igual a ±2% y ancla de facto; (2) crawling peg preanunciado, banda de crawling preanunciada menor o igual a ±2%, crawling peg de facto y banda de crawling de facto menor o igual a ±2%; (3) banda de crawling preanunciada mayor o igual a ±2%, banda de crawling de facto menor o igual a ±5%, banda móvil menor o igual a ±2% que permite apreciaciones y depreciaciones, y flotación administrada; (4) flotación libre; (5) caída libre, definida como episodios de inflación superior al 40% anual; y (6) mercado cambiario dual sin datos del mercado paralelo. Aquí se agruparon las categorías 3 y 4 en “Flotación administrada y libre” , y no aparece la última categoría (6).

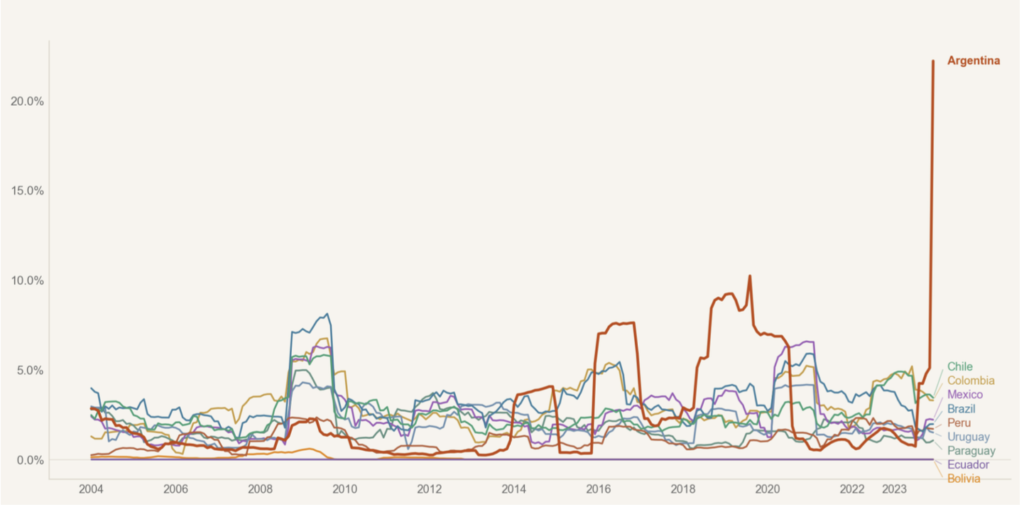

Si vemos el gráfico 3, nuevamente Argentina se diferencia de sus vecinos con dos comportamientos muy claros, relacionados con las reservas para defender el tipo de cambio. Hasta 2014 es el país con menor volatilidad, luego inaugura grandes saltos cambiarios (devaluación en 2014, salida del cepo en 2016 y sudden stop en 2018-19) y finalmente vuelve a ser la serie con una menor volatilidad (y cepo). De un análisis puramente descriptivo, mientras el Central tiene reservas, la volatilidad es menor por administrar el tipo de cambio; cuando las reservas son insuficientes para sostenerlo, el país sufre más volatilidad que el resto.

[GRÁFICO 3 — Volatilidad del tipo de cambio nominal (2003–2023). Desvío estándar 12 meses de la variación % mensual. Fuente: IMF IFS. Nota: Argentina refleja el TC oficial;.]

Con un tipo de cambio flexible, nuestros vecinos muestran mayor volatilidad durante 2003-2013, pero evitan los problemas cambiarios que llevaron a la mayoría a abandonar los esquemas administrados. Para muchos, el problema fue la “restricción externa”, y como solución proponen un tipo de cambio administrado por encima de su valor (un tipo de cambio “alto”). Al menos en un esquema de flotación, el tipo de cambio termina siendo una medida de la productividad de la economía en relación con el resto del mundo. En este sentido, el tipo de cambio resultante no es un número arbitrario, de modo que administrar ese precio por encima o por debajo de ese valor implica dos escenarios posibles. Por un lado, si se sostiene una moneda artificialmente apreciada, abaratás importaciones, encarecés exportaciones, deteriorás tu cuenta corriente y vendés reservas para defender un valor fijo. En cambio, si se sostiene una moneda artificialmente depreciada, subsidiás exportadores, encarecés insumos importados, deteriorás el salario real y protegés, de forma universal y no focalizada, a los sectores exportadores, algo que no parece ser la mejor forma de generar incentivos al desarrollo.

De esto se desprende algo importante respecto de lo que habitualmente se denomina restricción externa. Dado que esta no es otra cosa que un problema de cantidades (“la economía no produce los dólares que necesita”), dicha restricción se activa justamente cuando no dejamos fluctuar el precio y se ajustan, en su lugar, las cantidades. En definitiva, es un fenómeno endógeno al régimen cambiario. Sin un régimen cambiario administrado, cualquier deterioro de la cuenta corriente se refleja en una depreciación que corrige paulatinamente ese desequilibrio, siendo mayor la volatilidad de corto plazo. La restricción externa entendida como un problema de “faltante estructural de divisas” de una economía se sortea, justamente, con esa libre flotación cambiaria porque permite acumular reservas —o al menos no perderlas— para intervenir en momentos específicos y evitar los grandes saltos devaluatorios que bien conocemos. Cuesta creer que Argentina tenga una “restricción externa” particular y distinta de la de sus pares de la región, países que abandonaron el régimen cambiario fijo atravesando gobiernos conservadores y progresistas. Lo que tiene de distinto es, justamente, su política cambiaria.

Sostenibilidad fiscal

Hablar de sostenibilidad en esta materia no es otra cosa que preguntarse si el resultado fiscal es financiable a lo largo del tiempo, lo cual remite a la restricción de presupuesto del gobierno. En definitiva, la idea es que si el déficit no es financiable, se traslada a precios. Si el gobierno gasta más de lo que recauda, es evidente que esos recursos salen de algún lado: o se suben los impuestos o se baja el gasto. Si ninguna de estas dos cosas sucede, el gobierno puede cubrir ese déficit con deuda, en sus más variadas expresiones. En caso de no endeudarse, ni subir impuestos, ni bajar el gasto, el gobierno emitiría dinero para cubrir el déficit; expansión que, desde una perspectiva monetarista y a grosso modo, no acompañada por una mayor demanda de dinero, generaría inflación. De igual modo, si entendemos a la deuda como emisión futura, de financiar un déficit no sostenible en el tiempo con más deuda, también terminamos en una suba de precios bajo la misma óptica.

Desde una perspectiva de origen fiscal, lo que está detrás de la inflación es cerrar la restricción de presupuesto del gobierno: aun cubriéndose el déficit con deuda, esta no se paga con otra cosa que no sean los superávits futuros. Si el sendero de resultados futuros esperados no es suficiente para respaldarla, los precios suben para cerrar esa restricción. En cualquiera de los dos casos (que tienen trasfondos distintos), el denominador común es el mismo: un resultado fiscal que no es financiable en el tiempo concluye, por una vía o por otra, en más inflación.

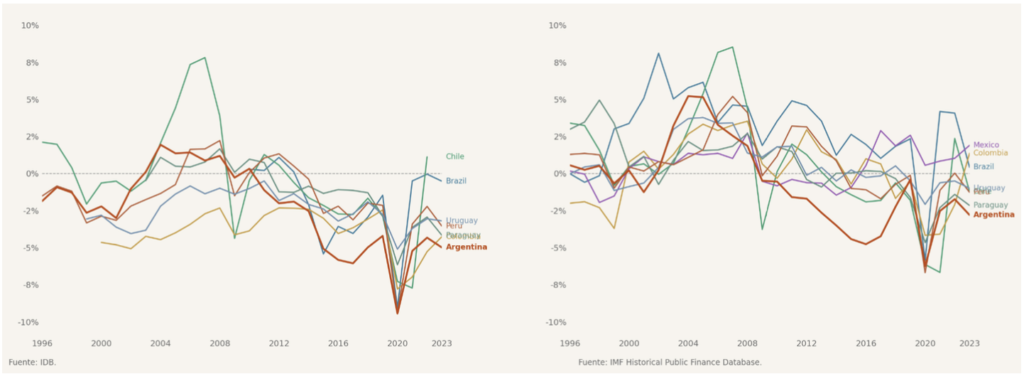

Esto es importante por dos razones. La primera: muchos creen que mientras el déficit esté financiado con deuda, sin emisión en el presente, la inflación no es un problema. Pero si esa deuda no es sostenible (es decir, si los superávits futuros son insuficientes para respaldarla), los precios suben igual, ya sea para cerrar la restricción presupuestaria desde origen fiscal, o bien ajustan al descontar la emisión futura según el origen monetario. La segunda razón toca un argumento que muchos usamos para desligar déficit fiscal e inflación: señalar que países con déficits mayores al nuestro no tenían inflación. Pero, como venimos diciendo, lo que importa no es el déficit de hoy sino su sostenibilidad en el tiempo, es decir, los superávits futuros que lo respalden. La comparación de niveles de déficit sin tener en cuenta su repago en el tiempo es, en ese sentido, un argumento a medias. Mirando rápidamente algunos países de Latinoamérica, la trayectoria del desempeño fiscal de Argentina pelea en el podio de las peores, algo que invita a pensar que nunca se generaron las expectativas para que los superávits futuros repaguen el déficit presente. Por otro lado, también sabemos que esos déficits fueron monetizados directamente.

[GRÁFICO 4 — Balance fiscal global (% PIB) y Balance fiscal primario (% PIB). Gobierno central, 1996–2023. Fuentes: IDB / IMF.]

Nota: El panel izquierdo no incluye a Bolivia, Ecuador ni México por falta de datos en la fuente (IDB). El panel derecho no incluye a Ecuador ni Bolivia por faltade datos en la fuente (IMF).

Realizar o no el ajuste fue un falso debate

Lo cierto es que, durante el período 2019-2023, ante la negativa de realizar un ajuste vía suba de impuestos o baja del gasto que equilibrara la cuestión fiscal, tiene sentido pensar que el ajuste se hizo vía precios, afectando más a quienes menos tienen. Claro que fueron años en los que se sucedieron distintos shocks externos que hicieron que en el mundo se elevara el nivel de precios, pero acá, como bien sabemos, la película fue considerablemente peor.

En definitiva, lo importante es entender que no realizar ningún ajuste te lleva a que el ajuste se haga igual y, aún más importante, a que el gobierno pierda la capacidad de elegir cómo hacerlo. Ese es un debate serio que quienes tienen la responsabilidad de representar deberían llevar adelante: quiénes pagan el ajuste, su velocidad y/o su sustentabilidad. Esto no implica un debate sobre ajuste sí o ajuste no; sino sobre quién y cómo. La anulación de ese debate (donde por cierto también está la oportunidad de representar sectores) lleva implícita una respuesta: si se elige que el ajuste sea la inflación, esta es fuertemente regresiva. Esto socavó la base electoral del último gobierno que terminó perdiendo las elecciones.

En este sentido, tiene que existir consenso en el espectro peronista de que el sendero fiscal debe ser sustentable o, dicho de otro modo, de que la restricción de presupuesto existe. Si no, sigue vigente el riesgo de que las respuestas sean vagas y/o voluntaristas. El discurso electoral del actual oficialismo de “que el ajuste lo pague la casta” fue un caso típico de esto. Si uno mira dentro del gasto, son evidentes los ítems de mayor peso, muchos de ellos de extrema sensibilidad (salarios, subsidios, obra pública, educación, jubilaciones, etc). Así como se sabía de antemano que el ajuste planteado de esa manera era retórica electoral (dado que el gasto político de “la casta” es insignificante) y no era otra cosa que tocar los componentes fuertes del gasto público, lo cierto es que también parecen surgir frases igual de difusas en muchos espacios del peronismo. La discusión fuerte del gasto tiene que darse sobre sus componentes representativos, y cuesta pensar que los pueda afrontar alguna casta de cualquier índole.

Con el diario del lunes, la oposición se perdió de dar el debate sobre cuál hubiese sido su plan de ajuste y cómo hubiera encarado un plan de estabilización, eligiendo sus prioridades, áreas de interés, ritmo, sectores a compensar, etc. Ni el salario real de los trabajadores estatales, ni la obra pública, ni las jubilaciones parecieron estar nunca en debate; lo que dejaba todas las expectativas depositadas en los subsidios, una materia cuyo derrotero fue más que conflictivo.

A propósito, me permito una breve reflexión vinculada al peronismo: fue el propio Perón quien en 1952 tuvo que encarar un plan de estabilización, que implicó un fuerte ajuste de la obra pública, congelamiento de salarios y una política monetaria restrictiva; todas cosas que hoy resultan mala palabra. Ni que hablar de los esquemas rígidos de pensamiento, como el debate “ortodoxia” vs. “heterodoxia”: el plan económico encarado en 2024 por el actual gobierno, en el marco de la alta inflación, ¿fue ortodoxo o heterodoxo? Tasas reales negativas y un ancla cambiaria con devaluaciones preanunciadas no parecen encuadrar en el marco de la ortodoxia económica. En definitiva, lo obvio: la realidad es más compleja y rompe los libretos, además de exigir pragmatismo.

¿Y después, qué?

Para muchos, garantizar resultados fiscales financiables en el tiempo e ir hacia una mayor flexibilidad cambiaria podría parecer casi una claudicación. Pero lo cierto es que primero hay que llegar a eso. Y cómo llegar es el gran debate del presente y de los últimos dos años. Lo que no se puede hacer es no proponer nada y quedarse de brazos cruzados, ni caer en frases vacías. De ser gobierno, ¿cuáles serían hoy las políticas concretas que adoptaría el peronismo para financiar de forma sostenible el déficit? ¿Qué gastos bajaría? ¿Qué impuestos subiría? Esa es la discusión que los cuadros técnicos deberían estar dando hoy.

Luego, con eso saldado, tanto los resultados fiscales sostenibles como una mayor flexibilidad cambiaria no deberían ser más que el punto de partida de un plan de gobierno. Abandonar el tipo de cambio fijo permite recuperar la política monetaria, pero una economía que flota con la cuenta de capitales abierta queda expuesta a los vaivenes de los flujos financieros. De ahí que la flotación venga casi siempre acompañada de otra discusión: la de las regulaciones macroprudenciales, pensadas como complemento necesario para amortiguar esa volatilidad. A eso se suman las definiciones sobre el grado de administración de la flotación, que responden a las preferencias de cada gobierno. Y así tantas otras cosas que se debaten entre distintas facciones políticas en países como Brasil, Chile o Uruguay.

Con un sendero fiscal sostenible la composición del gasto tiene, en sí misma, fuertes implicancias distributivas y puede elegir fácilmente entre ganadores y perdedores (en especial en un contexto donde el gasto público se plantea como malo per se y los impuestos como un “robo”). También, en términos fiscales, desde el lado de los ingresos existen sistemas más progresivos y más regresivos, otro factor con fuertes implicancias distributivas. Por otro lado, la decisión de hacer o no hacer política productiva abre otro mundo enorme de posibilidades, donde el Estado puede jugar un rol central: en la provisión de bienes públicos y en la generación de incentivos a la exportación, pudiendo saltar por arriba el cerco que invade el debate de la política productiva argentina desde hace muchos años: apertura vs. proteccionismo.

Este último es un debate central, sobre todo cuando existen ideas que descreen por completo del rol de las políticas públicas y el potencial del Estado. En un contexto donde el discurso oficial considera irrelevante cualquier discusión distributiva y que la mejor política productiva es no tenerla, se está ante la responsabilidad de plantear una discusión seria y realmente transformadora.